IMU sugli immobili affittati a canone concordato: quanto vale, in euro, la riduzione del 25% introdotta dalla Legge di Stabilità?

di Isabella Tulipano

Molte novità che verranno introdotte dalla Legge di Stabilità

riguardano da vicino il mondo immobiliare e ancora più nello specifico

il mondo degli affitti, quindi il nostro specifico settore. Partiamo

quindi da una misura che coinvolge tributi ampiamente discussi e

trattati sul nostro blog: IMU e Tasi. Viene introdotta, infatti,

un’ulteriore agevolazioni per i proprietari che concedono in affitto un appartamento stipulando un contratto a canone concordato.

Quindi a canone contenuto, ma con la possibilità di pagarci meno tasse.

Vediamo allora, con la concretezza che ci contraddistingue, in quanti euro possiamo tradurre questa agevolazione e se tale misura possa rappresentare un’arma in più per convincere i già numerosi (soprattutto negli ultimi anni) proprietari che scelgono di stipulare contratti a canone concordato, percependo meno, ma guadagnando di più.

Vediamo allora, con la concretezza che ci contraddistingue, in quanti euro possiamo tradurre questa agevolazione e se tale misura possa rappresentare un’arma in più per convincere i già numerosi (soprattutto negli ultimi anni) proprietari che scelgono di stipulare contratti a canone concordato, percependo meno, ma guadagnando di più.

Alla possibilità che molti comuni utilizzano di applicare aliquote

agevolate per i proprietari che affittano con contratto a canone

concordato, ora la Legge di stabilità introduce (articolo 1, commi 53 –

54) per tutti i contribuenti, anche per quelli che hanno proprietà in

comuni non sensibili all’argomento, di ridurre l’imposta IMU e Tasi (se

dovuta) del 25%.

Questo quanto la teoria prevede a favore dei proprietari che concedono in affitto un immobile con contratto a canone concordato; vediamo adesso la pratica e quindi facciamo i conti in tasca a qualche proprietario che deve valutare la convenienza nello scegliere un contratto a canone concordato, rispetto ad un contratto libero, limitando il valore del canone richiesto.

Facciamo due esempi in due città che rappresentano due estremi nella classifica del canone medio: tra le più care Roma e tra le più convenienti Catanzaro.

Questo quanto la teoria prevede a favore dei proprietari che concedono in affitto un immobile con contratto a canone concordato; vediamo adesso la pratica e quindi facciamo i conti in tasca a qualche proprietario che deve valutare la convenienza nello scegliere un contratto a canone concordato, rispetto ad un contratto libero, limitando il valore del canone richiesto.

Facciamo due esempi in due città che rappresentano due estremi nella classifica del canone medio: tra le più care Roma e tra le più convenienti Catanzaro.

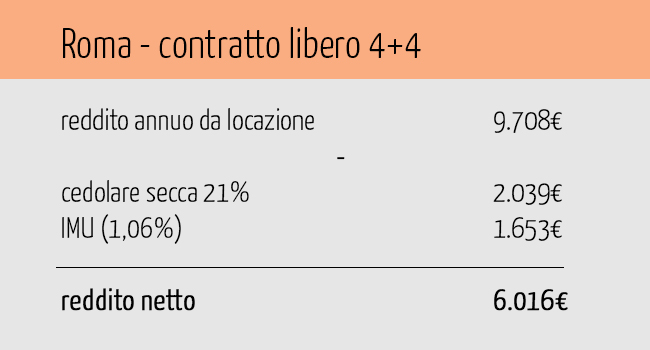

La prima è Roma, una città in cui da anni i contratti a canone concordato sono ampiamente utilizzati risultano il 71,4% dei nuovi contratti abitativi stipulati nel 2015. Qui il valore di un contratto a canone concordato per un immobile in buono stato di circa 70 mq in una zona semicentrale è di 760 euro, contro un valore a mercato libero di 809 euro. Se consideriamo per tale immobile di proprietà del signor Proietti una rendita catastale di 928 euro, abbiamo gli elementi per fare i conti in tasca e vedere se e quanta convenienza deriva da questa nuova disposizione di legge.

Contratto libero di 4 anni + 4: reddito annuo da locazione 9.708 euro (809 *12 mensilità), tassato con cedolare secca al 21%, quindi 2.039 euro di imposte. In questo caso il regolamento IMU e Tasi del comune di Roma ha stabilito l’aliquota massima per l’IMU dell’1,06%, non potendo per questo applicare la Tasi. In euro, questo vuol dire, partendo dalla rendita catastale di 928 euro, una base imponibile di 155.904 euro, su cui l’1,06% di IMU incide per 1.653 euro.

Ipotizziamo allora un guadagno netto per il nostro signor Proietti con contratto a canone libero di 6.016 euro, ovvero ai 9.708 euro percepiti annualmente abbiamo sottratto il prelievo con cedolare e quello dovuto per l’IMU.

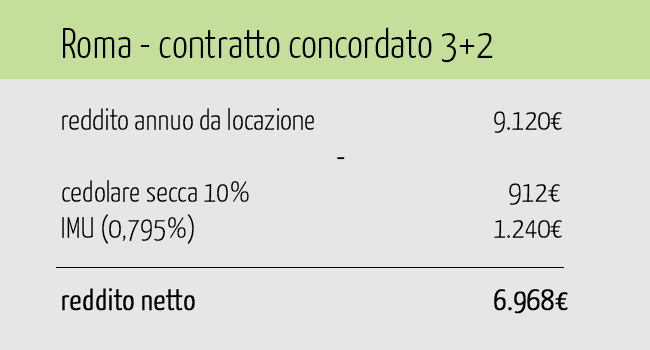

Contratto concordato di 3 anni + 2: reddito annuo da locazione 9.120 euro (760*12 mensilità), tassato con cedolare secca al 10%, quindi 912 euro di imposte. In questo caso il regolamento IMU e Tasi del comune di Roma non ha stabilito l’aliquota IMU agevolata per chi concede in affitto le abitazioni con contratti a canone concordato , lasciando un’aliquota ordinaria dell’1,06% e non applicando neanche in questo caso il prelievo Tasi. Quindi fino al 2015 a Roma il Sig. Proietti avrebbe pagato sempre 1.653 euro di IMU.

Ipotizziamo allora un guadagno netto per il nostro signor Proietti, nel 2015, con contratto a canone concordato di 6.555, ovvero ai 9.120 euro percepiti annualmente abbiamo sottratto il prelievo con cedolare e quello dovuto per l’IMU.

Questo fino al 2015, dal 2016 l’IMU versata dal signor Innocenti per un contratto a canone concordato verrà ridotta del 25%, passando da 1.653 euro a 1.240 e ciò permetterà al nostro proprietario preso ad esempio di avere, al netto delle imposte, un guadagno ulteriore di 413 euro, con un reddito netto di 6.968 per un contratto con canone concordato (partendo da un canone mensile più basso di 49 euro) contro i 6.016 del reddito netto derivante da un contratto a canone libero (+952 euro di guadagno netto).

La seconda città che prendiamo in considerazione è Catanzaro,

dove l’utilizzo dei contratti a canone concordato è molto più

contenuto, parliamo di un 40% rispetto al totale di nuovi contratti

abitativi stipulati nel 2015. La motivazione potrebbe essere legata

innanzitutto al fatto che i valori dell’accordo territoriale sono fermi

alla fine degli anni 90 e pertanto ancora in lire, quindi distanti da

quelli che sono i valori a libero mercato.

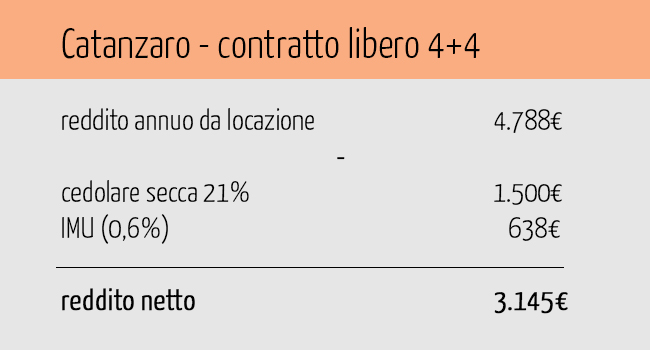

Nello specifico troviamo che qui il valore di un contratto a canone concordato per un immobile in buono stato di circa 80 mq in una zona semicentrale è di 275 euro, contro un valore a mercato libero di 399 euro. L’immobile ipoteticamente di proprietà del signor Mancuso ha una rendita catastale di 358 euro.

Anche in questo caso facciamo un po’ di conti e vediamo se c’è convenienza.

Nello specifico troviamo che qui il valore di un contratto a canone concordato per un immobile in buono stato di circa 80 mq in una zona semicentrale è di 275 euro, contro un valore a mercato libero di 399 euro. L’immobile ipoteticamente di proprietà del signor Mancuso ha una rendita catastale di 358 euro.

Anche in questo caso facciamo un po’ di conti e vediamo se c’è convenienza.

Contratto libero di 4 anni + 4: reddito annuo da locazione 4.788 euro (399 *12 mensilità), tassato con cedolare secca al 21%, quindi 1.005 euro di imposte. In questo caso il regolamento IMU e Tasi del comune di Catanzaro ha stabilito l’aliquota massima per l’IMU dell’1,06%, non potendo per questo applicare la Tasi. In euro, questo vuol dire, partendo dalla rendita catastale di 358 euro, una base imponibile di 60.144 euro, su cui l’1,06% di IMU incide per 638 euro.

Ipotizziamo allora un guadagno netto per il nostro signor Mancuso con contratto a canone libero di 3.145, ovvero ai 4.788 euro percepiti annualmente abbiamo sottratto il prelievo con cedolare e quello dovuto per l’IMU.

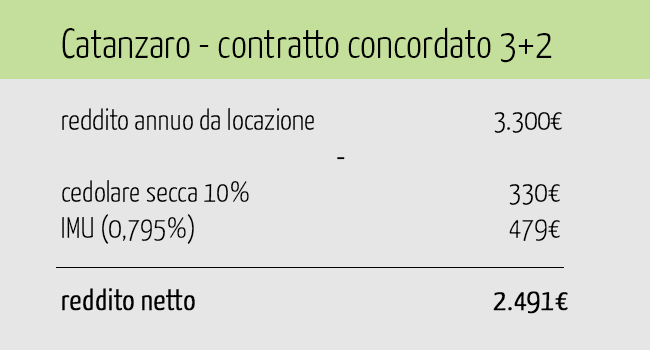

Contratto concordato di 3 anni + 2: reddito annuo da locazione 3.300 euro (275*12 mensilità), tassato con cedolare secca al 10%, quindi 330 euro di imposte. In questo caso il regolamento IMU e Tasi del comune di Catanzaro prevede la stessa aliquota massima dell’1,06% e quindi un uguale prelievo di 638 euro; però con la nuova agevolazione in caso di contratto a canone concordato l’IMU viene ridotta del 25%, arrivando a 479 euro (159 euro di risparmio IMU).

Per il nostro proprietario di Catanzaro il guadagno netto con contratto a canone concordato sarebbe di 2.491 euro, ovvero ai 3.300 euro percepiti annualmente abbiamo sottratto il prelievo con cedolare e quello dovuto per l’IMU ridotta.

In questo caso, nonostante l’aliquota agevolata della cedolare secca e la riduzione del 25% dell’IMU il guadagno per il proprietario rimane più alto in caso di contratto a canone liberto (3.145 conto i 2.491), dato dal fatto che i valori del canone concordato sono molto datati e non incentivano, come nel caso di Roma,i proprietari all’utilizzo di tale tipologie contrattuali.

Precisiamo che rispetto all’agevolazione concessa da alcuni comuni

che vincola l’applicazione di un’aliquota ridotta alla scelta della

tipologia di contratto concordato, ma anche al fatto che l’inquilino,

titolare del contratto, utilizzi tale immobile in affitto come propria

abitazione principale, ovvero abbia lì la sua residenza, possiamo dire

che questa nova misura risulta più “democraticamente” applicabile a tutti i contratti a canone concordato, ovvero: i 3 +2 in cui più facilmente l’inquilino vi prenderà la residenza, quanto i contratti per studenti fuori sede e quelli transitori stipulati sulla base dei valori degli accordi territoriali per i comuni ad alta densità abitativa.

Per avere, informazioni

approfondite contattami pure...

Marco Ricchi

Servizi Immobiliari Gatto

S.r.l.

Latina, Via Priverno 12

0773487279

0773487283